(来源:沧海一土狗)

文/沧海一土狗

ps:2200字

引子

如上图所示,本周美股表现比较差,纳斯达克指数一周回落3.23%,尤其是最近两个交易日,连续两次录得2%+的跌幅。

此外,从技术形态的角度来看,纳斯达克指数已经向下突破了年线。于是,投资者们显著地感受到美股出现了一些根本变化。

那么,到底是哪个部分出现变化了呢?流动性状况!这篇文章将从流动性风险分析的角度给出一个解释。

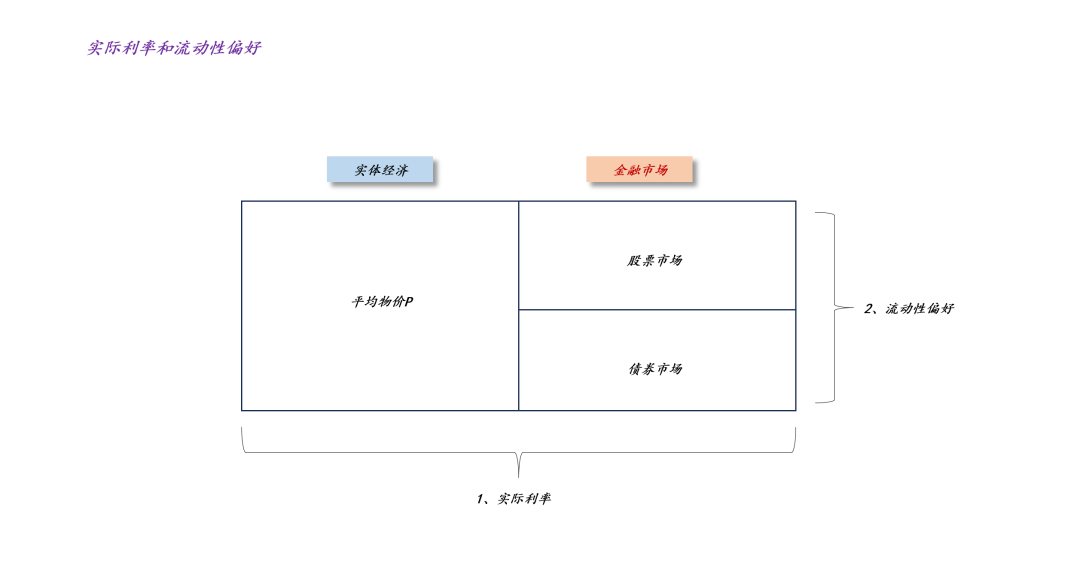

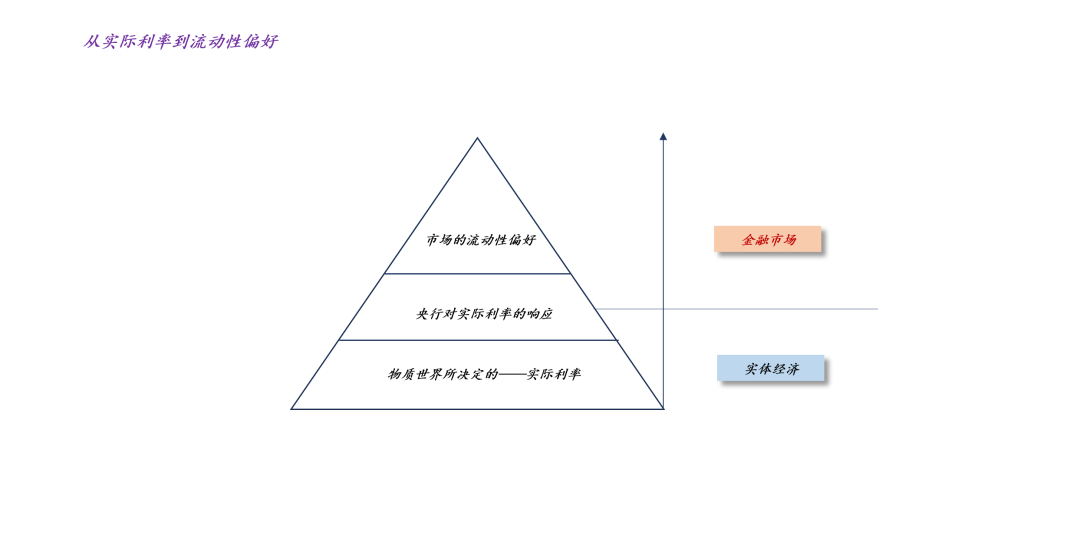

流动性风险的两个维度

如上图所示,资本市场的流动性风险有两个维度:1、实际利率;2、流动性偏好。

1、实际利率

实际利率反馈了实体经济和金融市场之间的关系。当超级大国收紧垄断要素供应之后,实体经济的物价P会缓慢抬升,从而减少实际货币供应量S=M/P,进而推高实际利率。

在这里我们需要注意的是两点:1、物理世界的外生性:这一条主要是针对央行,央行无法改变霍尔木兹海峡的拥堵情况,所以,它无法改变实际货币的供应;2、现实世界的低传导速率:跟金融市场不同,现实世界的传导十分缓慢,A涨价→B涨价→C涨价的链式反应需要时间,因此,实际货币的收紧缓慢而持续。

2、流动性偏好

流动性偏好反馈了股票市场和债券市场的关系。它属于金融市场的内部关系,因此,它的运行规律跟现实世界截然相反。

实际利率的运动没有那么在意央行如何想和如何做,但是,流动性偏好的运动极度在意央行的意图和行为。当央行企图缩表时,那么,投资者会大量抛售股票来追逐债券,尤其是短债,即流动性偏好大幅增加。

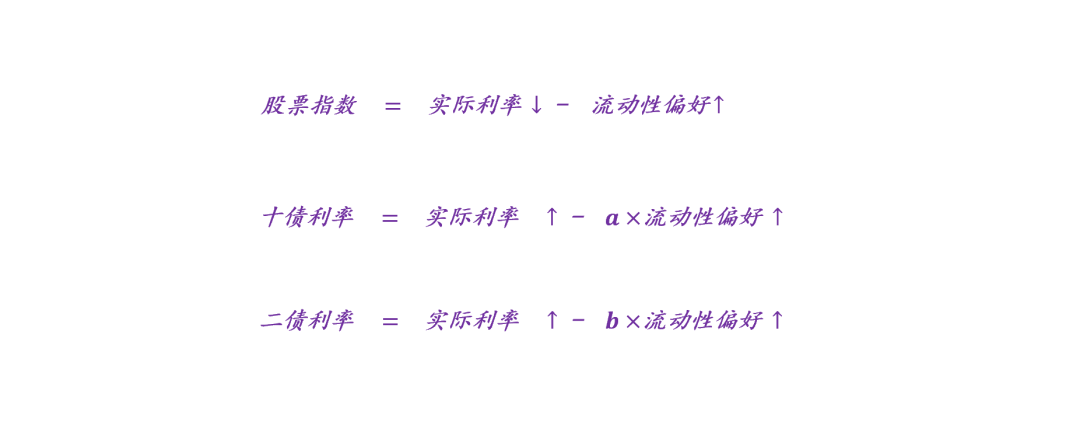

通过上面的分析,不难发现,股票、长债和短债对实际利率和流动性偏好的响应机制是不同的:

1、股票指数既不喜欢实际利率的上行,也不喜欢流动性偏好的提高;

2、债券收益率跟实际利率的方向保持一致,但是,跟流动性偏好的方向相反;

3、相比于长债,短债对流动性偏好更加敏感,因此,期限利差跟流动性偏好正相关;

实际利率和流动性偏好的共振

有了实际利率+流动性偏好的分析框架之后,我们就可以分析当下美国资本市场的状况了。

如上图所示,如果仅仅是实际利率起作用,那么,我们只能观察到纳斯达克指数沿着长期趋势线缓慢下行,不会观察到纳指偏离长期趋势线运动。

此外,我们还应该观察到债券收益率是上行的,即股债一起跌,反馈实体经济对金融市场的虹吸效应。在《关于实际利率冲击和全球金融市场展望》一文中,我们已经讨论过这个命题了。

然而,在近期,我们却发现了两个异常:

1、纳指加速回落

2、两年美债利率回落

这是在提醒我们,流动性偏好动了,尤其是十债利率和二债利率的背离。

事实上,二债利率可以很好地指示流动性偏好的剧烈运动(ps:上一节的分析告诉我们二债利率对流动性偏好的变动更敏感),如上图所示,最近两年,二债利率有两次快速下行(ps:剔除降息预期的扰动):

一、2024年7-8月份,日本央行意外加息,导致系统的流动性偏好剧烈攀升,两年美债利率快速下行;

二、2025年4月份,特朗普发动关税战,导致系统的流动性偏好剧烈攀升,两年美债利率快速下行;

在这里,我们需要注意的是“流动性偏好的剧烈攀升”很容易被误诊为“降息预期大幅提高”,甚至于有人会用“衰退风险攀升”来描述这一现象。然而,事实的真相很简单,市场被某些外部因素刺激到了,集体买入短债避险。

回到这一轮,2026年3月27日的两年美债利率已经出现了异常,市场的平均心态开始出现变化,流动性偏好开始快速攀升。显而易见,美国资本市场终于开始担心美以伊冲突的烈度再上一个台阶。

流动性偏好和央行资产负债表状态

除了事件和情绪冲击之外,流动性偏好还反馈央行资产负债表状态。

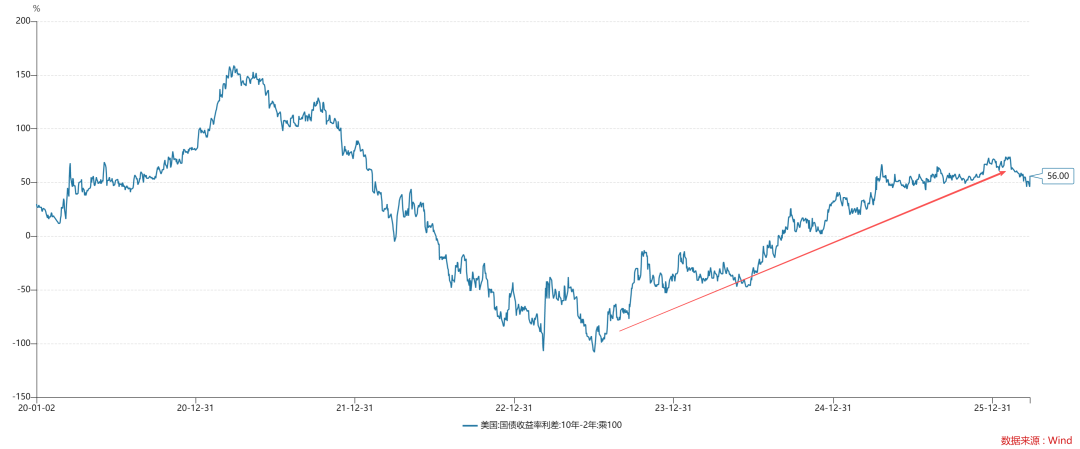

如上图所示,近3年以来,美债期限利差震荡上行,目前,已经来到了55bp上下的位置。这意味着,系统的流动性偏好是逐步抬升的。

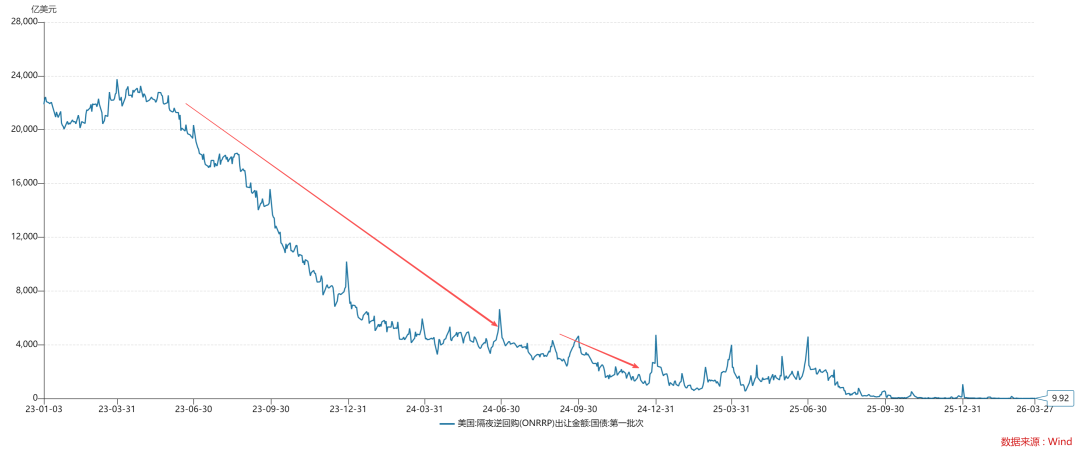

与之相对应的则是,RRP账户逐渐枯竭。这一现象,向我们展示了一个朴素的道理,现金的可得性越差,流动性偏好越高;相反,现金的可得性越好,流动性偏好越低。

此外,现金的可得性、流动性偏好的趋势项也会投射到股市的波动率之中,如上图所示,自去年年底,vix指数持续攀升,已经来到了31的高位。如果后续vix指数进一步攀升,那么,美股很容易出现2025年4月份那种动荡,vix指数奔着60大关去了。

结束语

综上所述,我们就梳理清楚了一种流动性结构,并给我们当下所处的位置以指示:

1、实际利率是最根本的东西,它是由物质世界所决定的;

2、央行可以决定如何响应实际利率的变动;

3、市场的流动性偏好,既反馈市场对实际利率的判断,也反馈市场对央行举措的解读;

4、在当下的局面中,一旦资本市场确认美联储无力对冲实际利率的快速上升,那么,流动性偏好会出现快速的上升;

5、因此,近期流动性偏好的提升反馈了市场对未来货币政策的悲观预期——即便不加息也要缩表;

6、希望大家对新一轮全球流动性偏好的冲击做好充足的准备;

ps:数据来自wind,图片来自网络

关于加息和缩表的根本区别以及美国缩表的可能性关于沃什被提名、降息缩表和贵金属价格波动

关于双约束流动性控制体系和美元流动性的拐点

关于实际利率冲击和全球金融市场展望

]article_adlist-->End ]article_adlist-->

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的知识星球

本号唯一的知识星球号

定位:升级认知框架的思维实验室

星球的主体是一系列具备一致性的模型

星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘

因此,这一系列模型也是动态升级的

此外,星球里还有对重要的现象或事件的点评

以及一些跟公众号内容不同的随笔

欢迎加入

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

佳成网官网提示:文章来自网络,不代表本站观点。